Newsroom

Bienvenue sur la Newsroom du groupe Crédit Agricole.

06-08-2020

Résultats du deuxième trimestre et du premier semestre 2020

Une reprise en « V » pour le Groupe Crédit Agricole

Groupe Crédit Agricole

Première banque en France, le Groupe est massivement engagé pour soutenir l’économie.

La crise a renforcé la proximité du Groupe avec ses clients. Un accompagnement massif a été mis en place pour conserver le contact avec nos clients. 9 agences et conseillers sur 10 ont été joignables pendant la période de confinement au sein de notre réseau de banques de proximité, que ce soit en physique ou à distance. Chez CA Italia, une hausse significative des interactions à distance a été constatée avec +30% de clients actifs online. Du côté des Caisses régionales, le taux de progression des clients digitaux a progressé de +0,8 point de pourcentage.

Nos efforts conséquents dans cette période contrastée se traduisent aussi par un accompagnement de nos clients les plus impactés. Le Groupe s’étant, dès le début, aligné sur les stratégies des pouvoirs publics, en prenant des mesures ciblées pour chaque catégorie de clients, nous continuons à répondre à leurs besoins. Depuis le 6 mars, le Groupe Crédit Agricole accorde la mise en place de moratoires de 6 mois sur les remboursements de crédits notamment pour les clients entreprises et professionnels, dont l’activité aurait été impactée par le Covid-19. Au 17 juillet 2020, 552 000 pauses ont été accordées en Banque de proximité en France pour un montant de 4,2 milliards d’euros d’échéances reportées (dont 83% aux clients professionnels et entreprises, 71% dans les Caisses régionales et 29% chez LCL). Le gouvernement français a également annoncé la mise en place dès le 25 mars de Prêts Garantis par l’Etat afin de répondre aux besoins de trésorerie des entreprises impactées par la crise du coronavirus. Fort de son ancrage territorial et de son universalité, le Groupe accompagne de la plus petite à la plus grande entreprise et recueille aujourd’hui 23,7% du total des demandes de PGE. Au 24 juillet 2020, 179 500 demandes ont été reçues par le Groupe pour un montant de 28,7 milliards d’euros (dont 62% dans les Caisses régionales, 30% chez LCL et 8% chez CACIB). Le Groupe a apporté un soutien spécifique aux clients professionnels assurés contre les pertes d’exploitation avec un soutien mutualiste de 239 millions d’euros. Enfin, 2 milliards d’euros de moratoires et de Prêts Garantis par l’Etat ont été accordés aux clients de CA Italia.

Etre présent et à l’écoute de nos clients les plus sensibles est une préoccupation majeure ces derniers mois, le nombre de clients en situation de vulnérabilité ayant augmenté de manière importante. Le Groupe réagit et propose des exonérations des frais de dysfonctionnement et des facilités de caisse pour les clients professionnels des Caisses régionales et de LCL.

Dans le contexte actuel, le Projet de notre Groupe fait plus que jamais la preuve de sa pertinence. Concernant le Projet Client, l’intensification de la relation avec nos clients s’est reflétée dans leurs retours et nous constatons un IRC[4] (Indice de Recommandation Client) en progression sur tous les réseaux en 2020 : +8 points pour les Caisses régionales (+7 points vs 2019), +2 points pour LCL (+7 points vs 2019), et amélioration de la satisfaction client pour CA Italia. L’évolution constante de notre modèle distributif et relationnel vers une digitalisation renforcée s’est traduite par plusieurs exemples sur le trimestre : hausse du plafond de paiement sans contact de 30€ à 50€ déployée en 6 semaines, signature électronique des PGE pour les clients professionnels, dématérialisation de la déclaration de sinistres en assurances dommage, mise en place d’un traitement automatisé des dossiers de moratoires chez CAL&F. Le Projet Humain s’est vu renforcé, tout d’abord avec l’engagement total de tous les collaborateurs, au contact ou non des clients, pour soutenir ces derniers. Des délégations exceptionnelles ont été mises en place en agences, comme illustration de la responsabilité en proximité. L’appétence des clients confirmée et renforcée pendant la crise pour les offres ESG conforte notre volonté d’intensifier notre engagement sociétal au travers du Projet Sociétal. A fin juin, nous avons mis en place une plateforme de reporting extra-financier au niveau Groupe pour répondre aux enjeux de mise en œuvre et de pilotage des objectifs sociétaux du Groupe. Par ailleurs, les approches des métiers de Crédit Agricole S.A. sont en ligne avec nos engagements sociétaux : lancement du 1er fonds actions internationales centré sur la réduction des inégalités pour Amundi et 1ère gamme complète de placements d’actifs dans la lutte contre le réchauffement climatique pour LCL. Enfin, CACIB est le numéro 1 mondial en obligations sociales et vertes. Le Groupe est également très attentif à la diversité et à l’emploi des jeunes et tient à remplir ses objectifs dans ces domaines : nous confirmons notre engagement d’embaucher 4 000 alternants en 2020 (ce qui nous positionne dans le Top 2 du classement Le Figaro/Cadremploi) et nous enregistrons une belle progression au sein du Palmarès de la féminisation des instances dirigeantes des entreprises du SBF 120 avec 46 places gagnées en 2020 nous positionnant dans le Top 50.

L’activité commerciale du Groupe est bonne ce trimestre, et très dynamique en fin de période. Les encours de gestion d’actifs progressent par rapport au deuxième trimestre 2019 (+7,1%), tout comme ceux en assurance-vie (+1,6%) avec une part des encours UC en progression (+0,5 point de pourcentage entre juin 2019 et juin 2020 à 22,7%). Dans les réseaux de banque de proximité en France et en Italie, la croissance des encours est toujours dynamique. Les encours de crédits atteignent 726,9 milliards d’euros (681,8 milliards d’euros en France et 44,2 milliards en Italie ; 708,4 milliards d’euros hors PGE) et progressent de 8,7% depuis le deuxième trimestre 2019 (+9% en France et +4,9% en Italie), et de +5,9% hors PGE. La collecte bilan atteint 671,8 milliards d’euros, en hausse de 11% depuis le deuxième trimestre 2019, et la collecte hors-bilan demeure stable (+0,1% à 382,8 milliards d’euros). La conquête brute est très forte (+685 000 clients en 2020 dont 630 000 clients en France et 55 000 clients en Italie, avec une nette accélération en juin (+150 000 clients, +2,4% juin/juin). Dans ce contexte, le fonds de commerce continue de progresser sensiblement (+38 000 clients supplémentaires en 2020 dont 36 500 clients en France et 1 500 clients en Italie, +4,4% juin/juin). Les encours consolidés en crédit à la consommation sont stables (+0,2%) avec une production commerciale qui est de nouveau dynamique en juin (+170% entre avril et juin 2020). Enfin, l’activité du pôle Grandes clientèles est très dynamique, notamment sur la banque de marché (revenus en hausse de 44% depuis le deuxième trimestre 2019) avec une forte contribution de tous les métiers. La banque de financement affiche également une belle progression de ses revenus (+6%) grâce à sa capacité à mobiliser l’ensemble des solutions de financements pour nos clients.

Résultats du Groupe

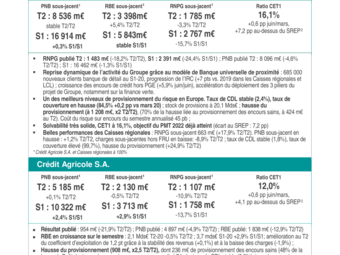

Au deuxième trimestre 2020, le résultat net part du Groupe publié du Groupe Crédit Agricole ressort à 1 483 millions d’euros, contre 1 813 millions d’euros au deuxième trimestre 2019. Les éléments spécifiques de ce trimestre ont eu un effet net négatif de -302 millions d’euros sur le résultat net part du Groupe.

Les éléments spécifiques de ce trimestre (-302 millions d’euros sur le résultat net part du Groupe) comprennent l’impact du soutien mutualiste aux clients professionnels assurés contre le risque de perte opérationnelle pour ‑94 millions d’euros dans les revenus des Caisses régionales, -2 millions d’euros dans les revenus de LCL et -143 millions d’euros dans les revenus de l’assurance (impact en résultat net part du Groupe respectivement de ‑64 millions d’euros, -1 million d’euros et -97 millions d’euros), l’impact de la soulte de l’opération de Liability Management réalisée par Crédit Agricole S.A. au début du mois de juin 2020 (-41 millions d’euros dans les revenus et -28 millions d’euros en résultat net part du Groupe). A ceci s’ajoute les éléments de volatilité comptable récurrents avec un effet net négatif de -160 millions d’euros en produit net bancaire et ‑109 millions d’euros en résultat net part du Groupe, à savoir le DVA (Debt Valuation Adjustment, soit les gains et pertes sur instruments financiers liés aux variations du spread émetteur du Groupe), auxquels s’ajoute la partie de la FVA-Funding Value Adjustment relative à la variation de spread émetteur, qui n’est pas couverte, pour 5 millions d’euros, la couverture de portefeuille de prêts en Grandes clientèles pour -51 millions d’euros et les variations de provisions épargne logement pour 53 millions d'euros. Sont également classés en éléments spécifiques les coûts d’intégration des entités acquises récemment par CACEIS (Kas Bank et S3) pour ‑5 millions d’euros en charges d’exploitation et -2 millions d’euros en résultat net part du Groupe. L’activation de la garantie Switch sur le deuxième trimestre 2020 génère deux impacts de sens inverse en coût du risque pour 65 millions d’euros dans les pôles Gestion de l’épargne et Assurances (impact positif) et pour les Caisses régionales (‑65 millions d’euros). Au deuxième trimestre 2019, les éléments spécifiques avaient eu un effet net, négatif de ‑33 millions d’euros sur le résultat net part du Groupe et ils comprenaient uniquement les éléments de volatilité comptable récurrents, à savoir le DVA (Debt Valuation Adjustment, soit les gains et pertes sur instruments financiers liés aux variations du spread émetteur du Groupe) pour -3 millions d’euros, la couverture de portefeuille de prêts en Grandes clientèles pour -6 millions d’euros et les variations de provisions épargne logement pour ‑24 millions d'euros.

Hors ces éléments spécifiques, le résultat net part du Groupe sous-jacent[5] atteint 1 785 millions d’euros, en baisse de -3,3% par rapport au deuxième trimestre 2019. Cette baisse est attribuable en grande partie aux effets de la crise de la Covid-19, en particulier sur le provisionnement des encours de crédit.

- ^ Sous-jacent, hors éléments spécifiques. Cf. p. 32 et suivantes pour plus de détails sur les éléments spécifiques.

- ^ Selon Exigence SREP à 8,9%

- ^ Selon Exigence SREP à 8,9%

- ^ Indice de Recommandation Client national particuliers en 2020 : différence entre promoteurs et détracteurs

- Sous-jacent, hors éléments spécifiques. Cf. p. 32 et suivantes pour plus de détails sur les éléments spécifiques.

(Web) CASA_T2_2020_conf Presse_FR .pdf

06-08-2020

CASA_2020-T2_CP_FR.pdf

06-08-2020

Notre communiqué lié

Notre Contact presse

Olivier TASSAIN

Responsable adjoint des relations presse Crédit Agricole S.A.